Manfaat Pekerja

Lindungi aset syarikat anda yang paling penting melalui penyelesaian kami yang menerajui pasaran.

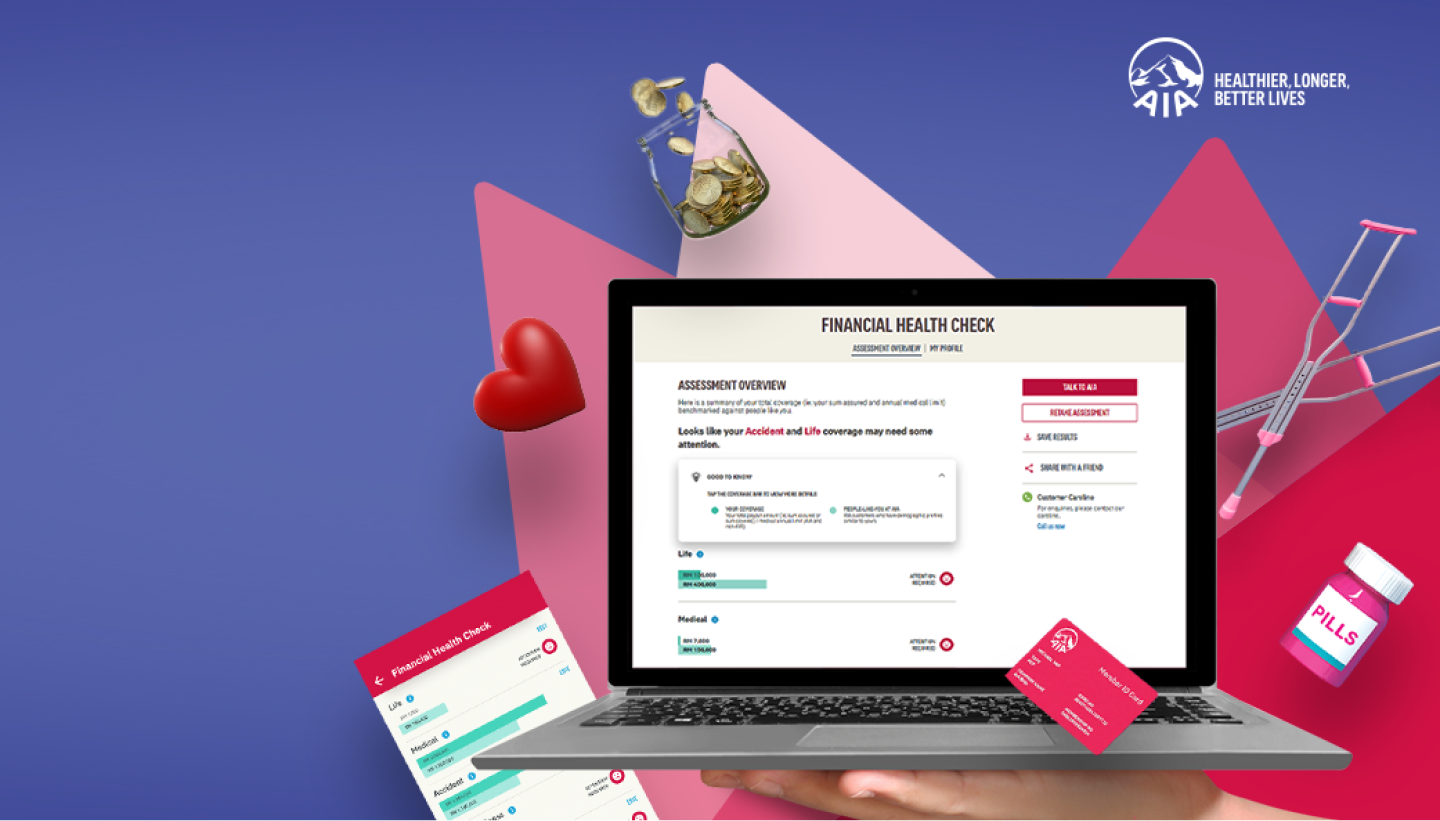

Urus pelan AIA dan manfaat pekerja anda, kekal sihat dengan AIA Vitality serta akses perkhidmatan kesihatan.

{{title}}

{{label}}Mendapatkan pelan perubatan

SOALAN?: Adakah saya masih memerlukan pelan perubatan sekiranya saya sudah memiliki kad perubatan syarikat?

Perkara penting lain

Pendedahan penuh

Kadar premium/caruman perubatan tidak dijamin

Semak pelan insurans/takaful perubatan anda sekurang-kurangnya sekali setahun